e-money的问世和央行数字货币(CBDC)理念的崛起,正对金融行业产生深远影响。这其中包含许多值得深入研究的议题,例如e-money对中央银行作用的改变,以及CBDC的生成机制等,都充满了不确定性和不同的观点。

e - money的属性

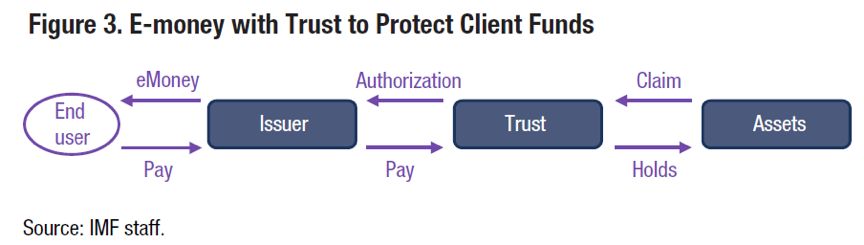

e-money的属性多样,债券型货币的支持方属性尤为重要。对于可按固定面值赎回的债券型货币,究竟是由政府机构还是私人商业机构来保证其赎回,这是一个实际问题。在金融操作的实际场景中,这一点有不同的表现。不同的支持方代表着不同的风险控制和责任承担方式,这直接关系到投资者的信心。此外,e-money的类型,如物权型或债权型,在价值稳定性方面也有特定要求。这要求它们相对于普遍接受的货币保持价值稳定,否则作为支付手段,它们就难以在市场上广泛流通。这还涉及到资金的安全资产储备等因素。

CBDC的特点

CBDC现在引起了广泛的讨论。它没有现金交易的匿名性。在验证技术上,它既可以是去中心化的,也可以是中心化的。此外,CBDC还能提供利息,这是它的一大特色。与传统货币相比,CBDC有着明显的不同,将在金融体系中扮演独特角色。在金融市场规划中,CBDC的这些特性将影响其推广、监管和公众接受度。不同国家和地区的金融体系将结合自身情况来考虑CBDC的利息支付等特性。

传统投资工具与e - money

私募基金的投资产品通常既安全又灵活,便于客户进行支付操作。比如,货币市场基金和ETF(交易型开放式指数基金)便是这类产品的代表。这种相似性表明,传统投资产品与电子货币之间可能存在一定的兼容性。尽管它们在支付等某些功能上类似,但风险特性和管理模式却各有差异。传统投资产品所受的监管与电子货币在很多方面存在差异,这也给金融监管带来了新的挑战。

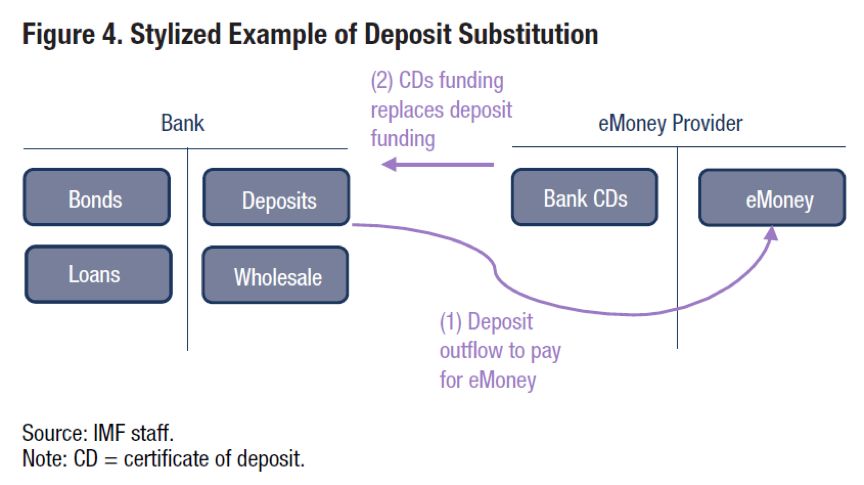

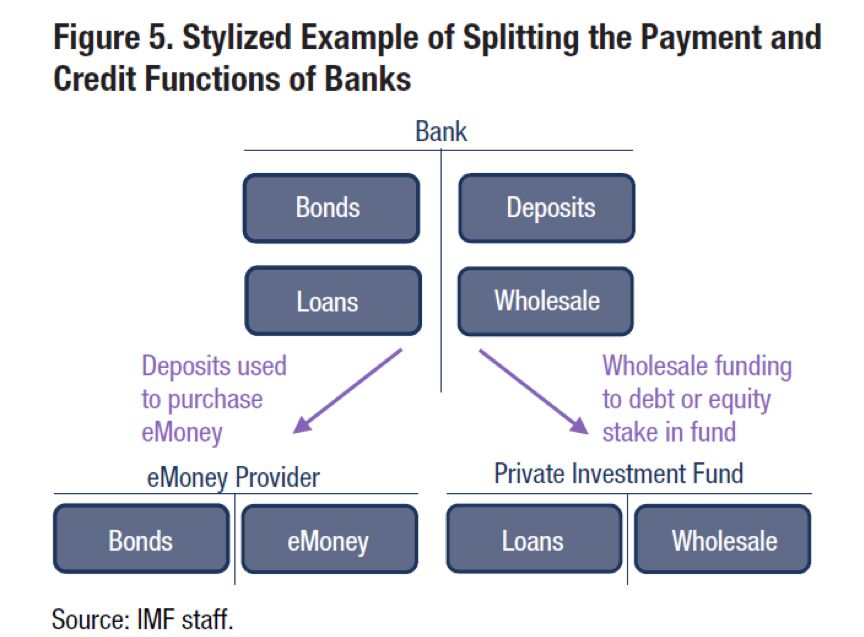

e - money对银行业的冲击

电子货币或许会对银行业带来影响。根据报告提出的几种可能性,其中之一是电子货币作为银行的一种补充。电子货币服务商能够运用大数据技术,为用户提供信用评估,进而提升银行在房贷方面的效率。但长期来看,电子货币是否会对银行的现有业务流程造成冲击,或者改变银行业的整体格局,目前尚无定论。此外,随着电子货币体系的不断进步,新兴参与者可能会逐渐成为银行实施精准贷款的对象,而地区性及中小银行在面临这种冲击时,可能会遇到更加严峻的挑战。

e - money持有央行储备金的意义

e-money使用央行储备金的情况,我们可以探讨其潜在的风险和回报。首先,这有助于缓解e-money服务商面临的流动性风险和支付风险。这样一来,e-money服务商的角色类似于传统银行,但它们以100%的储备金率发行e-money,且仅作为支付手段,不得从事信贷业务。在国内环境下,支持e-money服务商持有央行储备金是理性的决策,有助于防止外国e-money在本国市场泛滥,减少不良影响。

CBDC的开发模式探究

sCBDC模式实际上比央行独立开发CBDC更具优势,其成本低、风险小,是一个值得探索的方向。让电子货币服务商在央行设立储备账户,是发行央行数字货币的一种途径。这样做既能减少风险,又能促进电子货币的广泛应用,对建立新的金融货币体系具有积极作用。然而,这涉及到央行、电子货币服务商、银行等多方之间的协调与合作,存在不少问题。

大家对e - money未来可能对金融领域产生的影响有何看法?不妨在评论区留下您的见解。期待大家的点赞与文章的转发。